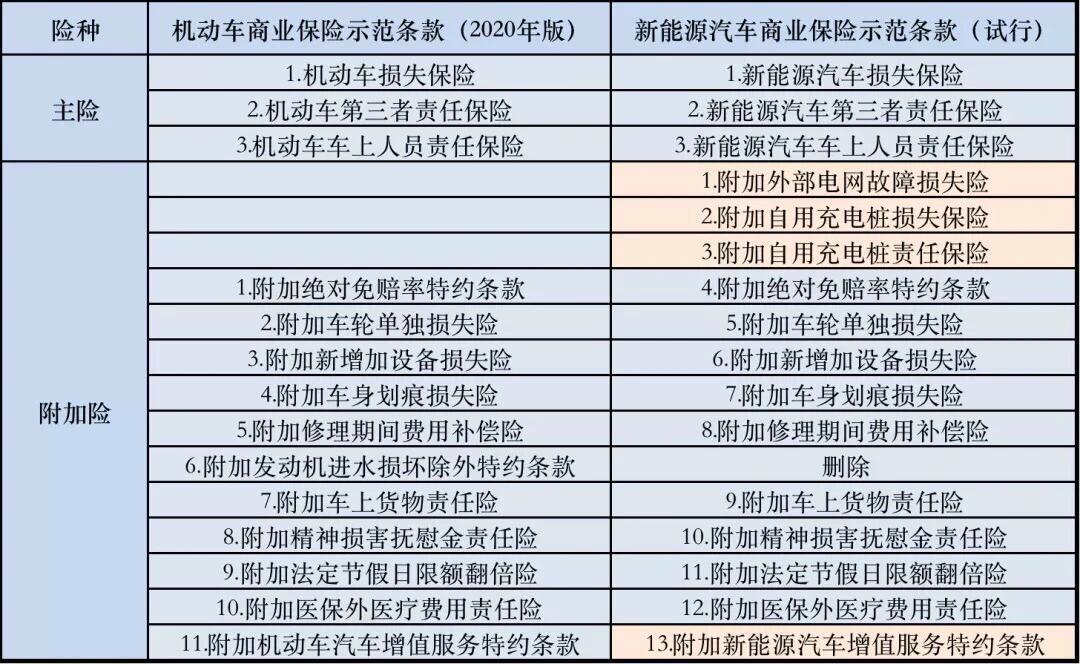

新能源汽车保险种类解析:全面了解各类投保选择

随着新能源汽车市场的蓬勃发展,越来越多的消费者选择购买新能源汽车。然而,在享受绿色出行带来的便捷与环保的同时,如何为爱车选择合适的保险也成为车主们关心的问题。新能源汽车保险种类繁多,本文将全面解析各类投保选择,帮助车主们更好地保障爱车。

一、新能源汽车保险概述

新能源汽车保险是指针对新能源汽车的各类保险产品,主要包括交强险、商业险、附加险等。与传统的燃油车保险相比,新能源汽车保险在保障范围、赔偿标准等方面有所不同。以下是对各类新能源汽车保险的详细解析。

二、交强险

交强险,全称为机动车交通事故责任强制保险,是所有机动车必须购买的保险。新能源汽车交强险的保险责任与燃油车基本相同,主要包括:

- 机动车在道路上发生交通事故,造成受害人的人身伤亡、财产损失,被保险人依法应当支付的赔偿金额,保险人在交强险责任限额内予以赔偿;

- 机动车在道路以外的地方发生交通事故,造成受害人的人身伤亡、财产损失,被保险人依法应当支付的赔偿金额,保险人在交强险责任限额内予以赔偿。

需要注意的是,交强险的赔偿限额是固定的,不同地区和不同类型的机动车赔偿限额有所不同。

三、商业险

商业险是指车主自愿购买的保险,主要包括以下几种:

第三者责任险:保障车主在发生交通事故时,对第三方造成的人身伤亡和财产损失进行赔偿。根据赔偿限额的不同,可分为20万元、50万元、100万元等多种档次。

车身损失险:保障车主在发生交通事故或自然灾害等意外情况下,对车辆本身造成的损失进行赔偿。车身损失险的赔偿范围包括车辆本身、零部件、内饰等。

全车盗抢险:保障车主在车辆被盗抢或被抢劫时,对车辆本身和零部件的损失进行赔偿。

玻璃单独破碎险:保障车主在车辆玻璃因意外事故而破碎时,对玻璃的损失进行赔偿。

自燃损失险:保障车主在车辆因自燃造成的损失进行赔偿。

四、附加险

附加险是指在购买商业险的基础上,为满足车主个性化需求而设计的保险产品。以下是一些常见的附加险:

不计免赔特约险:在发生保险事故时,车主无需承担免赔额,即保险公司全额赔偿。

车上人员责任险:保障车主在发生交通事故时,对车上人员的人身伤亡进行赔偿。

车身划痕险:保障车主在车辆被他人恶意划痕或碰撞时,对车辆外观的损失进行赔偿。

自然灾害损失险:保障车主在车辆因自然灾害(如洪水、地震、台风等)造成的损失进行赔偿。

五、投保建议

在为新能源汽车选择保险时,车主们应根据自己的实际需求和风险承受能力,综合考虑以下因素:

车辆价值:根据车辆价值选择合适的赔偿限额,确保在发生事故时能够得到充分的赔偿。

使用频率:对于使用频率较高的车辆,建议购买全车盗抢险、玻璃单独破碎险等附加险,以降低风险。

驾驶习惯:对于驾驶习惯较好的车主,可以考虑购买不计免赔特约险,以减少自身承担的责任。

地域特点:不同地区的自然灾害、交通事故发生率不同,车主应根据当地实际情况选择合适的保险产品。

总之,新能源汽车保险种类繁多,车主们应全面了解各类投保选择,为自己和爱车提供全方位的保障。在购买保险时,要充分考虑自身需求和风险承受能力,选择合适的保险产品,确保爱车在绿色出行的道路上安全无忧。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号