新能源汽车车险:价格之谜与合理考量

随着科技的飞速发展,新能源汽车逐渐成为汽车市场的新宠。越来越多的消费者开始关注新能源汽车,而与之相关的车险问题也成为了关注的焦点。那么,新能源汽车车险贵吗?本文将围绕这一问题展开讨论,帮助消费者更好地了解新能源汽车车险的价格构成和合理考量。

一、新能源汽车车险概述

新能源汽车车险是指为新能源汽车提供的一种保险服务,主要包括交强险、商业险和附加险。其中,交强险是强制性的,商业险和附加险则是可选的。新能源汽车车险的价格受到多种因素的影响,如车辆价值、车龄、使用情况、驾驶习惯等。

二、新能源汽车车险价格构成

- 交强险

交强险的全称是机动车交通事故责任强制保险,是一种强制性的保险。根据《机动车交通事故责任强制保险条例》,所有机动车都必须购买交强险。新能源汽车的交强险价格与燃油车相差不大,但具体费用还需根据车辆的具体情况来确定。

- 商业险

商业险是指车主自愿购买的保险,主要包括车辆损失险、第三者责任险、全车盗抢险、司机乘客意外伤害险等。新能源汽车的商业险价格相对较高,主要原因是新能源汽车的维修成本较高,且市场上可供选择的维修厂较少。

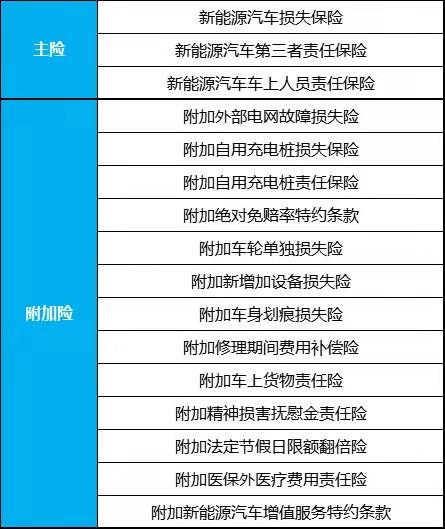

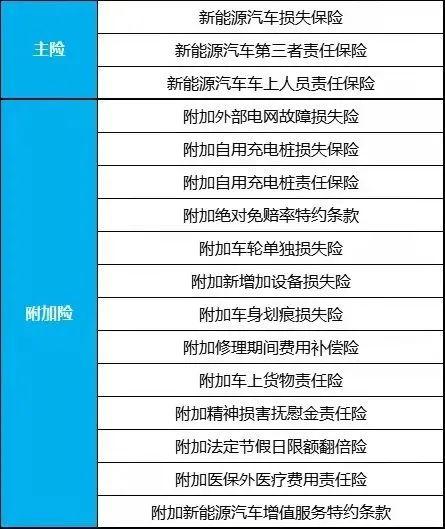

- 附加险

附加险是指车主在购买商业险的基础上,根据自身需求选择的保险。新能源汽车的附加险种类较多,如自燃损失险、涉水险、玻璃单独破碎险等。附加险的价格因险种而异,车主可根据自身需求进行选择。

三、新能源汽车车险价格影响因素

- 车辆价值

新能源汽车的价格普遍高于燃油车,因此其车险价格也相对较高。车辆价值越高,车险价格越高。

- 车龄

新能源汽车的车龄较短,维修成本相对较低,因此车险价格相对较低。随着车龄的增长,车险价格会逐渐上升。

- 使用情况

新能源汽车的使用情况对车险价格有较大影响。如车辆经常行驶在拥堵路段,发生事故的概率较高,车险价格也会相应提高。

- 驾驶习惯

驾驶习惯良好的车主,发生事故的概率较低,因此车险价格相对较低。反之,驾驶习惯较差的车主,车险价格会相对较高。

四、新能源汽车车险价格合理考量

车主应根据自身需求选择合适的保险种类和保险金额,避免过度购买或不足购买。

车主可货比三家,选择性价比高的保险公司和保险产品。

车主应关注保险公司的理赔服务,选择服务质量较好的保险公司。

车主可利用车险优惠政策,如无违章记录、安全驾驶奖励等,降低车险费用。

五、总结

新能源汽车车险价格并非一成不变,受到多种因素的影响。车主在购买车险时,应充分考虑自身需求,合理选择保险种类和保险金额,以降低车险费用。同时,关注保险公司的理赔服务,确保在发生事故时能够得到及时、有效的理赔。

新能源汽车车险贵吗?这取决于多种因素,但车主可以通过合理选择和优化,降低车险费用,确保自身权益。在新能源汽车普及的今天,了解车险知识,为自己的爱车保驾护航,显得尤为重要。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号